|

小谷 晴美 ファイナンシャル・プランナー FPファクトリー (←プロフィールは写真をクリック)「自分らしい暮らしと未来」を守る家計づくりをサポート!保険や金融商品の販売を目的としない独立系ファイナンシャルプランナーです。 |

| 給与明細の「手取額」の見方 自由に使える金額とかしこい使い方 |

|

||||||||||||

| 初めて給与明細を手にした方も多い時期ですね。今回は給与明細から私たちにとって最も重要な「手取額」の読み取り方と、社会人として知っておきたい「かしこいお金の使い方」についてご紹介します。

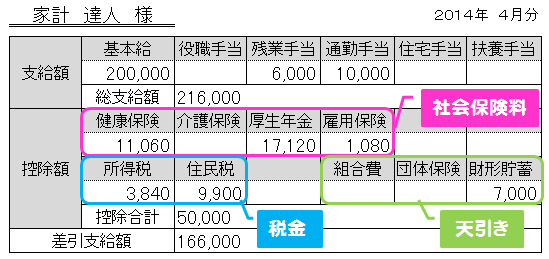

■ 使える金額はいくら? 家計にとって「収入金額」より「手取額」を把握することが重要です。「手取額」とは、収入のうち自分の意思で自由に使える金額のことで、「可処分所得」とも言います。では、次の給与明細で、手取額はいくらになるでしょう? |

||||||||||||

|

||||||||||||

| 答えは163,000円です。 「そんな金額書いてないけど?」と聞こえそうですが、その通りです。 給与明細には家計にとって最も重要な金額である「手取額」が書いてありません。 手取額は、収入から自分ではコントロールできない社会保険料と税金(所得税・住民税)を引いた金額です。この時、収入に通勤手当は含みません。

次の計算方法でも可処分所得を求めることができます。

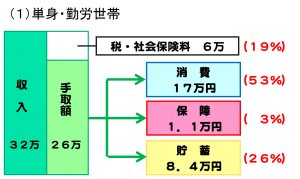

新社会人の方は住民税が引かれていません。住民税は今年の所得に対する税額が来年6月以降に引かれますので、「入社2年目に手取りが減る!?」ということがあります。本来使える金額は今より1万円程少ないものと覚悟しておいてください。 ■ かしこいお金の使い方 この手取額を、今の自分のため(消費)だけではなく、未来の自分のため(貯蓄)、リスクへの備え(保障)にバランスよく振り分けることが大切です。 では他人の芝生を見てみましょう。下の図は、総務省「家計調査」平成25年の家計収支の結果から、勤労世帯のうち(1)単身世帯(2)2人以上世帯の平均値を示しています。 ※どちらも賞与等を含んだ年間収支を一ヶ月の平均としています。 ※2人以上世帯では配偶者等に収入があればその収入も加算しています。 |

||||||||||||

|

||||||||||||

| このバランスは家族構成や今後のライフイベントなどよって異なりますが、とりあえずの目標値として貯蓄はこの割合以上を、保障はこの割合を大きく超えないように留意していただいたら良いでしょう。単身の方、会社員の方は一般的に必要な保障はさほど大きくありません。保険料が上記割合を大きく超えていたら本当に必要な保障か再度検討してみましょう。 「手取額」は自由に使える金額です。何に使っても良いですが、「自分が困らないように」かしこく使いたいものですね。

|

||||||||||||

|

小谷 晴美 自分らしい暮らしと未来を守るマネーコラム コラム一覧>> |

おすすめのコラム

| 投資・貯蓄 | |

| 働き続けると年金が減っちゃう?! | |

|

秦 優 社会保険労務士 YOU社会保険労務士… |

| 投資・貯蓄 | |

| 年収106万超えのパートさん、社会保険に入らないといけないかも?! | |

|

|

秦 優 社会保険労務士 YOU社会保険労務士… |

| 投資・貯蓄 | |

| 自営業をする妻 扶養に入れるの? | |

|

|

秦 優 社会保険労務士 YOU社会保険労務士… |

コラムのジャンル一覧

[アンチエイジング]

[アート・芸術]

[キャリアアップ]

[ビューティ・美容]

[ファッション]

[ヘルシーライフ]

[メンタルカウンセリング]

[ライフスタイル]

[ロハス・ナチュラルライフ]

[医療・ヘルシーライフ]

[恋愛・結婚]

[投資・貯蓄]

[癒し・セラピー]

[経営サポート]

[育児・子育て]

[起業・開業支援]

[趣味・カルチャー]